北海道で暮らす、あなたとつくる、

明日への”きっかけ”WEBマガジン

明日への”きっかけ”WEBマガジン

「夏だ、祭りだ!」と心躍る季節(筆者だけ?)。屋外のイベントも順次開催されるようになりました。

地元旭川でも、夏の大きなイベント『旭川夏まつり』が再開されました。

普段、人通りのまばらな街中が熱気に包まれる楽しいイベントです。

花火好きな筆者は、会場まで足を運んで鑑賞をする予定。北海道の夏は短い! みなさんはどのように夏を楽しんでいますか?

さて、今回は2024年に新制度に移行するNISAについて、金融庁の『NISA特設ウェブサイト』を参照しながら書いていきたいと思います。

NISAとは

あらためて、「NISAとはなにか?」ですが、金融庁のサイトには、“通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です”とあります。NISA自体は金融商品ではなく、“制度”ということですね。

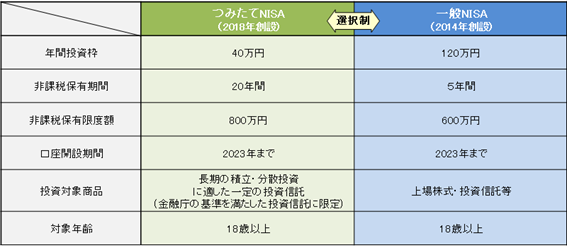

(参考)現行制度

出典:金融庁『NISA特設ウェブサイト』

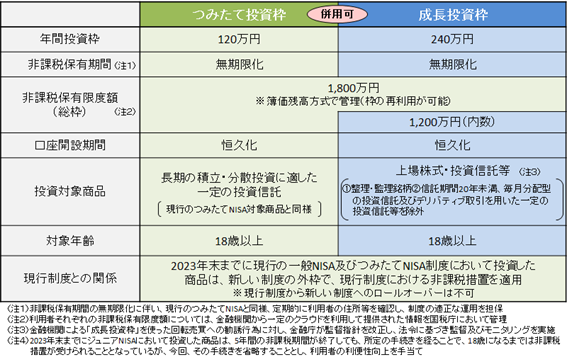

新しい制度はこちら

出典:金融庁『NISA特設ウェブサイト』

現行NISAとの違い5つ

1:非課税保有期間の無期限化

現行では、非課税で保有できる期間が、つみたてNISAは20年、一般NISAは5年と決まっていたため、長期投資で複利効果のうまみが出る前に非課税期間が終わっていました。筆者は短期ではなく長期運用をするべきと考えますので、ここが一番よい改正だと感じます。

2:口座開設期間の恒久化

現行NISAは口座の開設期間が決まっていましたが、新NISAは開設期間の縛りがありません。いつでも開設、運用を開始できるということです。

3:つみたて投資枠と成長投資枠の併用が可能

つみたて投資枠と成長投資枠の併用が可能になりました。現行NISAでは、つみたてと一般の併用が不可であったため、どちらかひとつしか選べませんでした。新NISAでは併用が可能になり、長期・分散投資と上場株式などへの投資を同時に行うことができるようになりました。

4:年間投資枠の拡大

現行NISAでは、つみたてNISAは40万円、一般NISAは120万円までどちらか一方しか運用できませんでした。新NISAでは、つみたて投資枠が120万円、成長投資枠が240万円で併用可能なため、現行NISAに比べて年間の投資枠が大幅に拡大されました(合計最大年間360万円)。

5:非課税保有限度額は全体で1,800万円

非課税保有限度額が、つみたて投資枠と成長投資枠を合わせて1,800万円(成長投資枠は1,200万円まで)となりました。非課税保有限度額というのは、NISA口座で保有できる投資額の総額を意味しています。つまり、年間投資枠を最大で利用した場合だと、1年で360万円となり、5年目で総額が1,800万円となりますが、これ以上の投資は非課税保有限度額を超えるため、NISAの枠外となり、課税対象になってしまうということです。ただし、保有している投資分を売ることで、非課税保有限度額の枠の再利用をすることができるため、限度額内であれば、その売った分をほかの投資信託などに投資することができます。

初心者におすすめの活用のコツ

新NISAの年間投資枠は、つみたて投資枠と成長投資枠を合わせて総額で360万円となります。初心者の方は総額の利用は難しいかもしれませんので、つみたて投資枠を利用するとよいと思います。

つみたて投資枠は現行のつみたてNISA同様、金融庁の基準を満たした長期・積立投資に適した投資信託のみに投資することができるため、初心者の方でも比較的安心して投資をすることができます。

投資の一番のポイントは、“長期/分散”。投資の成績は“量×価格”であらわすことができます。上がったり下がったりを繰り返しながら年数を経て、量を買い増し、価格も下がり続けないものを選べば、だんだん成績も安定してきます。

今やっておくべきこととしては、証券会社ごとの投資商品の数やポイントの付与といった、NISAにおける各社の違いを知り、自分にあった証券会社を調べることです。

まとめ

「NISAはハードルが高い」といわれることが多いです。「なんだかよくわからないので、一歩が踏み出せない」、もしくは「口座は開設したものの、そのあとどうしたらよいか、なにを選べばよいかわからない」ともいわれます。「そもそも投資自体が怖くてできない」という方も。

確かに元本保証はありませんが、でもどうでしょう? 本当に元本保証のものが安心といえるでしょうか? 元本保証のあるものは動きません。つまり、増えないということです。

現在、急速な物価高(インフレ)が進み、国としては2%のインフレを目指している状況です。少なくとも2%以上の金利で手元のお金を増やしていかないと、お金の価値は下がっていきます。つまり、物価高に対応できないということです。

筆者は資産運用推進派です。なぜなら、貯金だけだと貧乏になってしまうからです。資産運用の得意なファイナンシャルプランナー、アドバイザーを味方につけることもおすすめです。

***

文:FP鶴羽(ファイナンシャルプランナー)

***

【ライター:FP鶴羽 PROFILE】

旭川在住の元陸上自衛官。

バブルの頃に野山を駆け回っていた見た目とギャップありのワイルドだろう系アラフィフ。

お金に疎すぎて色々と失敗を重ねたことをバネに現在は家計の専門家ファイナンシャルプランナーとしてセミナーやラジオでお金の情報発信中。

【参考】

NISA特設ウェブサイト/金融庁

【画像】kuro / PIXTA(ピクスタ)

この記事のキーワードはこちら

SNSでシェアする

編集部ひと押し

あなたへおすすめ

Partner Media

パートナーメディア

FOLLOW US