北海道で暮らす、あなたとつくる、

明日への”きっかけ”WEBマガジン

明日への”きっかけ”WEBマガジン

北海道在住の女性FP(ファイナンシャルプランナー)・鶴羽です。北海道に密着した“お金”にまつわる情報を発信していきますので、どうぞよろしくお願いします!

さて、いきなりですが皆さんはお金を貯めていますか? 今回は一生涯に必要な貯蓄額をご紹介していきます。「耳が痛い……でも気になる!」という方は、ぜひ読み進めていってくださいね。

筆者の経験

まずは筆者の20代の頃の貯蓄額をご紹介します。

私はFPになる前は自衛官の仕事をしていました。ご存じの方もいらっしゃるかとは思いますが、自衛官は入隊後、しばらくは駐屯地内に居住します。

そのため給与=生活費ではありませんでした。貯めようと思えば、給与のほとんどを貯蓄できる環境だったのです。

しかし、当時はバブルがはじけた直後とはいえ、都会では扇子が乱舞し、タクシーを札束で停める……まだまだそんな“イケイケ”な時代でした。筆者はそこまで派手な生活こそしていなかったものの、普段は規則正しい生活を送っているとあって、週末は外で美味しいものを食べることを楽しみにしていました。

親には「貯蓄しなさい!貯められるはず!」と言われ、「耳が痛いな」と思いつつ……24歳のころには、退職金も含め300万円くらいの貯蓄額だったと記憶しています。職場の先輩はもう少し貯めていたはずです。額としては少ないほうだったと思います。

貯蓄をすべき理由

当時と今とでは状況こそ違いますが、いつの時代も“貯蓄する”ということは普遍的なテーマだと思います。そしてこれからの時代には特に大切で、なおかつ意識していかなければならないこと。

人生100年とした場合、筆者のように人生の折り返しを迎えると、貯蓄をしなければならない理由をはっきりと言えます。

それは、「今も将来も水準を下げずに生活をするため」。つまり、クオリティオブライフの観点なのです。

一生涯働ける状況であれば貯蓄額は少なくても良いのですが、一般的には定年があり、働く期間は限定的となります。さらに女性だと、妊娠・出産を経験する場合には、キャリアが中断される状況にも遭遇します。

貯蓄額の計算方法

必要な貯蓄額を知るために、まずは一生涯を軸に、どれくらいのお金が必要なのか把握することから始めましょう!

30代女性の平均生活費は月に18万円という統計があります。

表1 30代女性の生活費

※株式会社トリプルエム調べ

生活費の中でも大きな割合を占めるのが住宅費です。表1を見てもわかる通り、毎月の給与のみでは生活するだけになってしまいます。趣味や習いごとをするとマイナスになってしまうという家計も多いのです。そのマイナス分は、クレジットカード払いやボーナス払いで穴埋めしているケースが散見されます。

例えば年収350万円の一人暮らし女性の場合、想定される年間収支は表2の通りです。

表2 年収350万円・一人暮らし女性の年間収支

※イメージ

もし月々の貯蓄が難しいのであれば、ボーナスの一部を貯蓄。収入が増えたら、貯蓄額も自動的に増やしていきましょう。

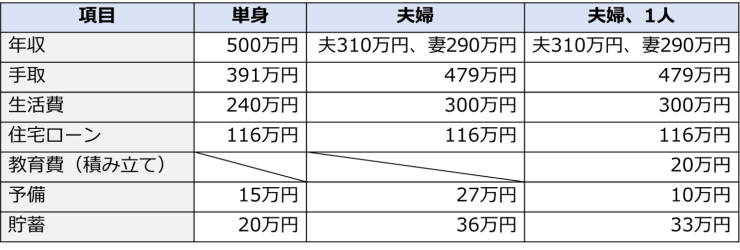

続いて支出の内訳を考えます。表3には家族構成ごとに3パターンの貯蓄イメージを記載しています。

表3 30歳パターン別の貯蓄イメージ

※住宅ローンは3,000万円借り入れ、金利1%、35年ローンで計算

※貯蓄は現在の収入から想定

貯蓄額は65歳からのクオリティオブライフ実現の生活費の不足分になるため、人それぞれ。計算式は以下の通りです。

現在の生活費(生活水準)×(100歳ー定年年齢)ー(公的年金額累計)

表3の単身女性であれば、以下の計算となります。

240万円×(100歳ー65歳)ー(15万円(仮定)×100歳ー65歳)=2,100万円

つまり65歳までに2,100万円を貯められれば、今と変わらない暮らしを維持できます。すると65歳までに、年間60万円を貯めていかないと間に合わない計算に。資産運用や生活費の見直しも考えていく必要があるでしょう。

文:FP鶴羽(ファイナンシャルプランナー)

HP:株式会社トリプルエム

【画像】miya227/Shutterstock

この記事のキーワードはこちら

SNSでシェアする

編集部ひと押し

あなたへおすすめ

Partner Media

パートナーメディア

FOLLOW US