北海道で暮らす、あなたとつくる、

明日への”きっかけ”WEBマガジン

明日への”きっかけ”WEBマガジン

例年より桜の開花が早まりそうな北海道。道端にクロッカスのつぼみを見つけて春の訪れを感じているファイナンシャルプランナーの鶴羽です。

外はぽかぽか陽気なのに、お財布のなかが寒くなっている方はいませんか? お財布のなかも春の陽気のようにぽかぽかにしたいですね。

お金はどこに消えている?

なぜお金がないのかと考えると、単純明快に“使っているから”にほかならないのですが、なにに使っているのか思いつかないという方も多いのが事実。お金が手元に残らない理由が“貯蓄に回しているから”であれば心配ないのですが、そうでなければ一体どこに消えているのかを把握する必要があります。

筆者は普段30~50代女性の家計相談にのっていますが、最初に金銭感覚を把握するためにカンタンな家計チェックをします。その結果、行方不明なお金があることに気づき、自分で思っているよりも使っていたという事実に驚かれることがあります。

なぜ自分で思っているよりも使ってしまっているかというと、お金を使うことを意識していないから。無意識に使っているお金ですから、どこに消えているのかわからないのです。

カンタンな家計チェック

一般的に家計の把握をするときは、家賃がいくら、食費がいくら……と、かかったお金(支出)を積み上げ方式にしていると思います。この積み上げ方式だと、思い出せずにすり抜けていく支出が出てきますし、少々面倒。

そこで試していただきたいのが、鶴羽式かんたん家計チェック。鶴羽式は引き算方式です。

(1)まずは給与が振り込まれる通帳を準備してください

(2)1か月前の給与(手取り)から毎月必ず貯蓄に回している金額を引き算します

例えば、給与200,000円、iDeCo5,000円、NISA5,000円、個人年金保険10,000円の場合、200,000円-(5,000円+5,000円+10,000円)=180,000円です。手元に残高が残っていなければ、180,000円を生活費として使っているということになります。

さあ、カンタン家計チェック。あなたは毎月いくら使っていましたか?

こんな支出はないかチェックしてみましょう

毎月いくらで生活しているか把握できたら、次にどこを節約できるか見ていきましょう。

1:クレジットカードの明細を確認する

クレジットカードの明細を毎月チェックしていますか? そのなかに毎月引き落としになっている会費などはないでしょうか? 500~1,000円の月会費でも積み上げると年間6,000~12,000円を支払っていることになります。それは本当に必要? 見極めましょう。

2:スマホの明細を確認する

家計のなかでも大きな割合を占めているのがスマホ代。新規加入時のオプション契約や料金プランの見直しが必要です。電話をかけることが多いのか、ネットを使うことが多いのか、自身の使い方を考えてこまめに見直しをしましょう。今は格安プランの会社もたくさんあるので、乗り換えも含めて検討してみましょう。

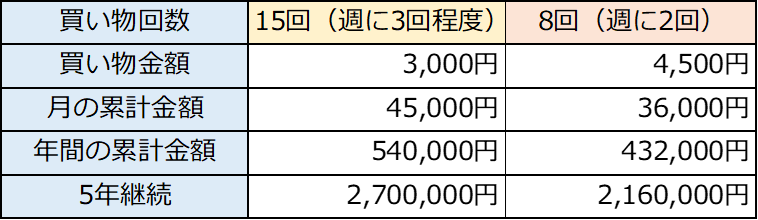

3:食料品や日用品の買い物回数を減らす

レシートを捨てずに、コンビニやスーパー、ドラックストアごとに分類して1か月分集めてみてください。レシートの量を目の当たりにすることで、買い物の回数を減らせることもあります。

もし食料品を2日に1回買いに行ったとしたら、月に15回。毎回3,000円分の購入をしていたら、月に45,000円の支出になります。それを1週間に2回の買い物に減らせたら、買い物回数は月に8回程度になり、1回の購入額を4,500円に上げたとしても月に36,000円で収まります。

買い物回数を減らすことで毎月9,000円、年間で108,000円が浮くことになります。この金額を貯蓄に回せたら、5年で540,000円が手元に残ります。

買い物の回数を意識するだけでも支出に差が生まれますよ。

まとめ

家計相談に来られる方で収入=支出になっている方は結構いらっしゃいます。お金の使い方はなかなか学ぶ機会がないですし、個々の金銭感覚が大きな部分を占めています。お金を使うことを流れ作業にせず、どうしたら残るか意識してみましょう。

文:FP鶴羽(ファイナンシャルプランナー)

HP:株式会社トリプルエム

【画像】ayakono、はる / PIXTA(ピクスタ)

この記事のキーワードはこちら

SNSでシェアする

編集部ひと押し

あなたへおすすめ

Partner Media

パートナーメディア

FOLLOW US