明日への”きっかけ”WEBマガジン

通勤時にプラタナスの並木路を通るのですが、すっかり葉の落ちたプラタナスの枝がグレーの空に伸びていて一層寒々しさを感じる季節となりました。今年は風邪も流行っているようですが、体調管理は万全ですか? きちんと食べることが元気でいられる秘訣と悟った旭川在住のファイナンシャルプランナー鶴羽です。風邪にまけず毎日元気にまいりましょう! さて、本日は子育て世代向けに教育費に関する悩みについて書いていきます。

お悩み:成人するまでにいくらかかり、いつまでにどのくらい準備するべきかわからない

お子さんの教育費のピークはやはり大学進学時といえます。どれくらい必要なのか考えていきましょう。

いくら必要なの?

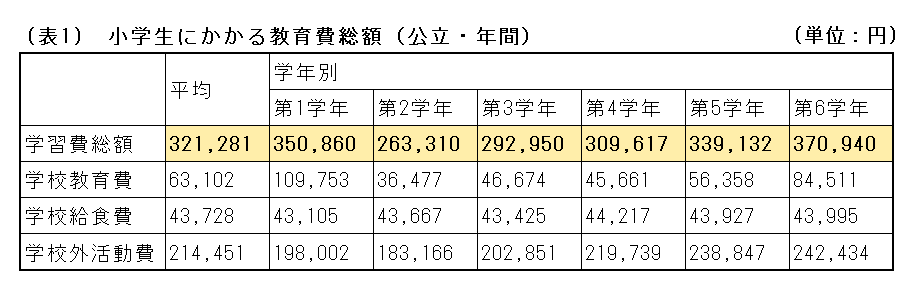

公益財団法人「生命保険文化センター」の資料によると、月々2~3万円代の支出となります(表1は年間の総額)。これならなんとか日々の家計費でやりくりができそうですよね。学年が進むと教育費も増えていきます。高校から公立と私立に分かれますが、高校までは生活費の中でやりくりいたしましょう。

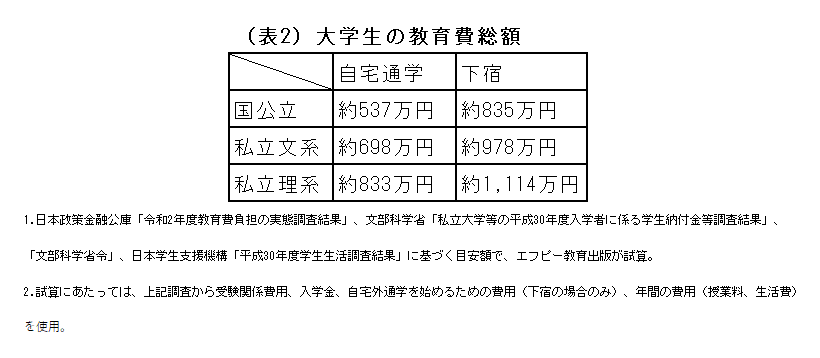

大学に進学した場合を見て行きます。同じく公益財団法人「生命保険文化センター」の資料によると、国公立・自宅通学の場合は平均537万円、私立文系・下宿の場合は平均978万円となっており、お子さんの進学先によってずいぶん変わります。

そしてこの金額は一人分なので、弟妹がいる場合は×人数分となります。高校までは毎月の収入からのやりくりでまかなっていき、一番お金のかかる大学進学に向け教育費の準備をした方がよさそうです。

考え方

ではどれくらい準備をするか。これは、ご家庭の考え次第です。ただお子さんが生まれた瞬間から約18年後には進学するというタイムスケジュールは決まっているので“今、貯められる金額”を毎月無理のない金額で進学時期まで積み立てるか、進学までに目標額を設定して逆算をする(目標額÷(進学時期の18歳-現在の年齢))にするかの2択になります。

貯金のコツ

実際にどのように貯金をしていけばよいのでしょうか。3つのポイントをご紹介します。

ポイント1:児童手当を貯める

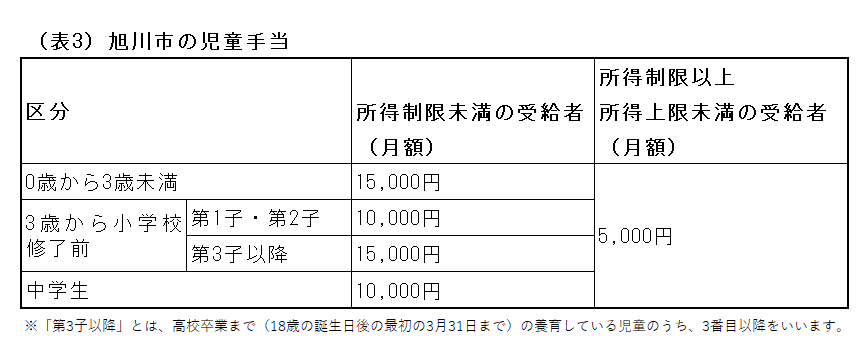

こちらは旭川市の児童手当になります。お子さんが一人の場合、中学生まで使わずに貯めると198万円となります。入学した初年度にほぼなくなる金額なので、もう少し準備をしておきたいところです。

ポイント2:万が一に備える

ご夫婦で共働きの場合、どちらかが重い病気になり働けなくなる、または亡くなってしまい収入が大幅に減るということも考えられます。万が一に備えて保険で準備するということも考えてみてはいかがでしょうか。

学資保険は契約者(親)が途中で亡くなった場合か、決められた期日(満期日)にまとまったお金が受け取れる内容になっています。そのため支払った保険料は死亡保障にも充てられ支払った金額より少ないこともあります。保険会社によって違いますので、支払った保険料の累計と受け取れる金額を比較してみてください。支払った保険料より多く受け取れるところもあるので要チェックです。

ポイント3:奨学金・学資ローンを借りる

お子さんの進学の意思があればさせてあげたいというのが親心ではありますが、18年後までに500~1,000万円を準備するのは簡単なことではありません。

お子さんがどうしても学びたいことがあるという気持ちが強いのであれば、奨学金という手段もあります。これは、お子さんが借りるもので、返すのはお子さんになります。毎月お子さんの口座に振り込まれますので、入学金の準備には適しませんが、使わずに半年分を貯めておいて半期分の授業料にあてるか、月々の生活費にあてるかで用途は問いません。

お子さんが就職した年の秋ごろから返済が始まります。途中で留年した場合など、学業不振の場合は在学中でも打ち切られますのでご注意ください。

一方、教育ローンは親が借りるもので、返済は翌月から始まります。いずれにしても大きな金額となりますので、お子さんの学ぶ意欲と進学する目的を確かめ、進学することでどれくらいのお金が必要になるかを親子で話し合うことも必要だと思います。親としてここまでは支援する、応援するという基準を決めておき、小さなころから伝えておくことも大切でしょう。

まとめ

筆者のところに家計相談に来ていただく子育て世代の方には「ファイナンシャルプランナー(FP)は逆から見ています」というお話をします。人は今から未来に向かって進んでいきますが、それは一見平坦な道で将来が見通せない状態なわけです。もしかしたら大きな穴があるかもしれないし、険しい上り坂もあるかもしれない。

FPは人生の終わりから今を見通しているイメージです。そうすると、いつごろ大きな穴に差し掛かるので、その道は避けましょうか?とか、いつごろから上り坂がきつくなってくるので、今から少しずつ登りはじめましょうか?とアドバイスすることができるのです。

まさに教育費の貯め方もそうです。地図のない道をいくより道先案内がいた方が安心ですよね。そんな人生のお金の道先案内人にFPをご活用ください。

***

文:FP鶴羽(ファイナンシャルプランナー)

***

【ライター:FP鶴羽 PROFILE】

旭川在住の元陸上自衛官。

バブルの頃に野山を駆け回っていた見た目とギャップありのワイルドだろう系アラフィフ。

お金に疎すぎて色々と失敗を重ねたことをバネに現在は家計の専門家ファイナンシャルプランナーとしてセミナーやラジオでお金の情報発信中。

【参考】

『小学生にかかる教育費はどれくらい?』 / 生命保険文化センター

『児童手当』 / 旭川市

【画像】tomcat、ELUTAS、foly / PIXTA(ピクスタ)

この記事のキーワードはこちら

SNSでシェアする

編集部ひと押し

あなたへおすすめ

Partner Media

パートナーメディア

FOLLOW US