明日への”きっかけ”WEBマガジン

もうすぐ新年度がはじまります。これを機にお金のやりくりについて見つめ直してみませんか? 貯金だけでは手元のお金が増えるスピードは穏やかなので、モチベーションも上がりにくいかもしれません。そんな方は、ぜひ資産運用も考えてみましょう。

資産運用と聞くと大きなお金を動かすイメージがあると思うのですが、必ずしもそうではありません。毎月数千円からスタートできるという商品もありますよ。

そこで今回はファイナンシャルプランナーの筆者が、毎月コツコツ積立てながらできる資産運用をご紹介しましょう。

資産運用の基本1:投機と投資

資産運用には様々な方法や金融商品がありますが、投資初心者の方は「何から始めたらいいのかわからない」「自分には何があっているの?」ということが知りたいですよね。

投資で利益を出す仕組みとは?

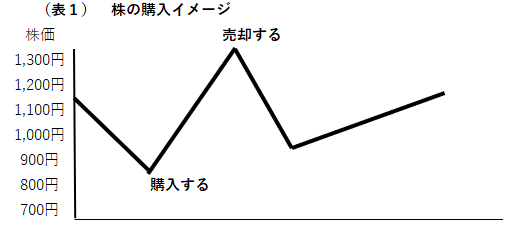

まず、投資で利益を得る仕組みを簡単に説明しましょう。例えば、株で運用をする場合、(表1)のように値下がりした時に購入して値上がりした時に売るというのがセオリーです。ポイントは投資する機会(投機)を見ていくことです。

ただ、注意したいことは、元本保証はないということ、そして、運用は自己責任ということです。こう聞くと「やっぱり損をしそうで怖い……!」と敬遠されてしまいそうです。

しかし、「いきなり100万円投資してみましょう!」という話ではないのです。小さな単位で買える商品から始めてみてはいかがでしょうか? 最近は数千円~数万円で買えるものもあるので、お小遣い程度の金額から試しに買ってみたり、応援したい企業に投資してみたり、という気持ちでもよいと思います。

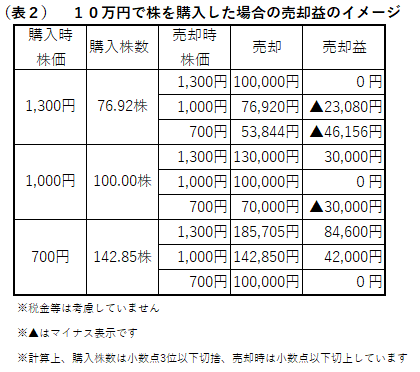

表2では、10万円で株を売買した場合の売却益を試算しています。購入時と売却時の株価がそれぞれ1,300円、1,000円、700円のケースの9パターンを紹介しています。株価の値動きが売却益にどう影響するかの参考にしてみてください。

初心者におすすめな投資信託とは?

「でもやっぱり自分で選ぶのは難しい」と思う方におすすめしたいのが投資信託です。簡単に仕組みを解説するとお金を出資する人(投資家)が集まり貯金箱(投資信託)を選んでお金をいれます。そして、その原資をもとに専門家が運用をしてくれ、利益が出たら分配するというものです。

投資信託の投資先は一つではなく株や債券などに分散して投資をしてくれる場合が多いです。なぜ分散するかというと株と債券は別々の動きをするからです。

基本的に株が上がると債券は下がり、株が下がると債券は上がる、と反対の動きをします。異なる動きをする商品を持つことで、急落などのリスクを分散することもできます。また、個人ではなかなか買えない外国の株や債券で運用もしてくれるので、日本が下がっても外国は上がるなどのリスク分散もすることができます。

運用初心者におすすめの投資信託なのですが、こちらも元本保証はありません。また、専門家に運用をお願いするためのコストも別途かかります。このようなリスクをしっかり知ったうえで、リスクを許容できる範囲から始めてみるのはいかがでしょうか。

資産運用の基本2:NISAとiDeCoどちらがおすすめ?

資産運用といえば『NISA』や『iDeCo』を思い浮かべるのではないでしょうか?

NISA

『NISA』は、『一般NISA』と『つみたてNISA』の2種類があります。どちらも購入した金融商品からでた利益に対して税金がかからないということが特長です。

『一般NISA』は年間120万円までの範囲で5年間運用ができます。一方、『つみたてNISA』はその名の通り、積立しながら投資をしていきます。期間も長く2022年3月現時点では、2042年まで20年間、年間最大40万円が上限で運用ができます。

注意点としては、『一般NISA』と『つみたてNISA』は併用ができず、どちらか一つしか運用できないことです。まとまったお金のある方は『一般NISA』、コツコツ積立したい方は『つみたてNISA』がよいかもしれません。

iDeCo

『iDeCo』も『つみたてNISA』のように毎月コツコツ積立していくことになります。こちらも、金融商品からでた利益に対して税金がかからないという特長がある一方、デメリットとしては60歳まで原則解約ができません(現時点)。

そこがネックになり敬遠される方も多いのですが、働いて税金を支払っている方ですと、iDeCoの掛金がすべて控除になるというメリットがあります。例えば、毎月1万円の掛け金を拠出した場合で、所得税10%、住民税10%を支払うと仮定すると年間で2.4万円も税金が軽減されます。

30歳の方でしたら30年も運用ができ、運用で増えた分に税金もかからず、なおかつ税金も安くなるため、筆者としては『iDeCo』はイチオシの制度です。

まとめ

他にも、保障もついて投資信託で運用する変額保険や、ふるさと納税、ポイ活、電子マネーの運用機能なども資産運用になると思います。

少額でも長期間運用することがポイントですので、筆者としては「迷っている時間はもったいない!」と伝えたいです。ぜひご自身にあっているストレスの少ない運用方法をみつけて早めにトライしていきましょう!

文:FP鶴羽(ファイナンシャルプランナー)

HP:株式会社トリプルエム

【参考】

『NISAとは?』 / 金融庁

『iDeCo公式サイト』 / 国民年金基金連合会

【画像】mayu / PIXTA(ピクスタ)

この記事のキーワードはこちら

SNSでシェアする

編集部ひと押し

あなたへおすすめ

Partner Media

パートナーメディア

FOLLOW US